日本経済新聞の記事によると…

住宅ローン、月2万円の負担増は想定内? 若年層が直面する重い未来

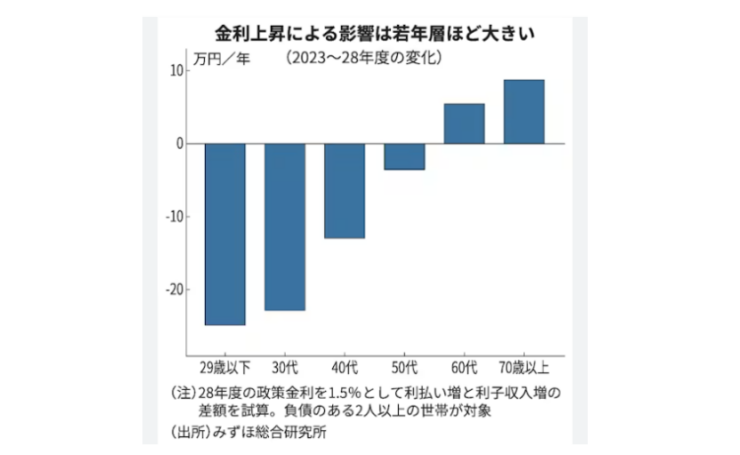

日銀は4月の金融政策決定会合で政策金利を0.75%に据え置いた。市場のコンセンサスによれば、日銀は遅かれ早かれ追加利上げに踏み切る。政策金利に連動する変動金利で住宅ローンを借りている人は近い将来、どれくらいの負担に直面するのか。頭の体操をするのに早すぎることはない。

長期金利の大幅な上昇に伴い、足元では固定型のローン金利の方が変動型より大きく上がっている。

[全文は引用元へ…]2026年5月10日 5:00[会員限定記事]

Xより

【日本経済新聞 電子版(日経電子版)さんの投稿】

住宅ローン、月2万円の負担増は想定内? 若年層が直面する重い未来https://t.co/WDo6pABmOd

— 日本経済新聞 電子版(日経電子版) (@nikkei) May 10, 2026

「日銀ウオッチャーの間では、いまの利上げ局面での政策金利の上限(ターミナルレート)を「1.50%」とする予想が最多。1回の利上げ幅を0.25%とすると、あと3回利上げするとの見方」→住宅ローン、月2万円の負担増は想定内? 若年層が直面する重い未来 – 日本経済新聞 https://t.co/G2FMB1ZBQK

— 小黒一正 (@DeficitGamble) May 10, 2026

超低金利楽園が永遠ではいられない

— アリスホビー・プラモ店@集客ブラックホール「7?凸」! (@alicehobbypura) May 10, 2026

夢は冷めるもの

備えあれば患いなし

いつまでもあると思うな親と低金利?

住宅ローン、月2万円の負担増は想定内? 若年層が直面する重い未来 – 日本経済新聞 https://t.co/i4sjBpeRil

これで利上げしたらどうなるよ?

— ガオ猫さん (@gaonecosan) May 10, 2026

日経新聞は悪い円安煽って利上げしようとしてませんでしたっけ?

スポンサーの意向ですかね?

こういう報道の仕方が未婚率を上げるんだろうな

— Zomas (@zomas_v1) May 10, 2026

引用元:https://www.nikkei.com/article/DGXZQOUB014HU0R00C26A5000000/

最新の記事

- 【日本政府】ソロモン諸島の人材育成・マラリア治療等を支援 2.94億円の無償資金協力[外務省]26/06

- 【日本政府】カンボジア教員養成大学設立へ約11.9億円無償資金協力 STEM棟・講堂棟など整備[JICA]26/06

- 【日本政府】イラン・レバノン・パレスチナへ人道支援、約24億円の緊急無償資金協力[外務省/動画]26/06

- 追い詰められる外国人「日本人ファースト」が広まり、外国人に厳しい政策へ「お金がかかる外国人は、だめですか」[朝日]26/06

- 「薬を飲まされたかもしれない」女性から現金5000円奪い、睡眠導入剤飲ませ性的暴行未遂か 無職の男を逮捕も容疑否認 栃木・小山市[FNN]26/06

みんなのコメント

- これで利上げしたらどうなるよ? 日経新聞は悪い円安煽って利上げしようとしてませんでしたっけ? スポンサーの意向ですかね?

- こういう報道の仕方が未婚率を上げるんだろうな

- 金利上げて日本を沈没させたいのか

- 月2万円の負担増で破綻するなら物価高でとっくに破綻してるでしょ。。。 1.5倍までは最低限想定していないと。 まぁ50年ローンとか組んでる養分は別ですけどw

- 次は75年ローン、100年ローン

- 重税に苦しむ低所得者層は無視し、富裕層・パワーカップルへの心配はする。

- 一回しんどい思いしたら勉強するでしょ 私も34歳でローン返済中だが、何の不安もない。 自分の為に先読みしたり、予測するのが面倒なので、固定で返済しているからで、払い終わらないとわからないが、仮に損が出ても安心を買ったと思えば痛くないと思う。

- ✕金利が上がるのが怖い 〇金利が上昇して支払いできないのが怖い 金利が上昇しても払える借入金額にする 逆算思考が大事です

- 昭和もローン地獄と言う言葉がありみんな働きありになり地方に広がり急な斜面に家を建てたりし街が発展しましたょ

- 早く利上げしろ。物価高だぞ。ローン組んだやつは現金持ってるから大丈夫。やれ

- 貯蓄の金利も同じように上がれば問題はない。

- 任せろ、安くで貸してあげる

- 直近、変動金利にて住宅ローンを契約した 固定金利よりまだ安いから許容かな

- 月2万くらい、楽勝やろーw ムダに煽るな いらない保険、スマホを格安スマホに変える それだけで2万は浮くよ 機種だってiPhone17とかは必需品ちゃうやろ わいはいまだにiPhone8やで。 家族はiPhone7や。 あとギャンブルするやつはなんぼでも節約できるやろ

- 中古たくさんあるぞ中古にしとけ。リフォームすりゃ良いじゃん。 あと中国人の嫁だけは貰うな、あいつらは日本人旦那の稼ぎが悪くなって生活厳しくても、新築建てさせるから。気の毒な被害者何人も見てきた

- 日本版のサブプライム問題みたいのが、近い将来に起きる?知らんけど

- ローンよりも手取りで直面する重い未来では?

- 手取り上がらないのに固定費が2万上がるのは厳しいね。何処まで出費を削らないとならないのやら。

- 国民は政府による貧困ビジネスに引っ掛けられてるようだ

- 固定金利だから問題無い 続々と子供が成人するので、今後繰上げ返済連発する そもそも、低金利が続く事が異常であり、そんな未来を想定せずに変動で住宅を購入したり、ギリギリの生活で買う事が異常 人間考える事をやめた時点で負け

- 今、買う人多いんですかね!?私は借りる派ですけどね。要は、毎年旅行気分で引っ越しを、繰り返す派です。お陰で外食も色々知る事が出来た。

- 住宅ローンばかり注目されるけど、マンションだと管理費とか修繕積立金も人件費や資材の高騰でどんどん上がってる うちは今年、月の支払い1万円増 そのへんの計算も必要ですね

編集部の見解

住宅ローン不安と「金利ある世界」への警戒感

日銀の追加利上げ観測が続く中、住宅ローンを巡る不安が再び広がっています。特に変動金利で借りている世帯では、「毎月の返済額がどこまで増えるのか」という点に注目が集まっています。ただ、今回の記事に対する反応を見ると、単純な“金利上昇への恐怖”だけではなく、現在の日本社会に対する不満や不信感が色濃く表れていました。

コメント欄では、「月2万円程度なら節約で何とかなる」という声も少なくありませんでした。一方で、「手取りが増えない状態で固定費だけ増えるのは厳しい」という現実的な意見もあり、生活水準や家計状況によって受け止め方に大きな差があることが分かります。

また、「変動金利を選ぶなら、ある程度の利上げは想定しておくべき」という冷静な指摘も見られました。実際、超低金利時代が長く続いたことで、「金利が上がる」という感覚自体が薄れていた人も多かったのかもしれません。固定金利を選択して安心を優先した人からは、「多少損をしても精神的な安定を買ったと思えば納得できる」という意見も出ていました。

その一方で、「50年ローン」「75年ローン」といった長期ローンへの皮肉も目立ちました。住宅価格の高騰に対し、借入期間を延ばして対応する流れに違和感を持つ人は多いようです。これは単なる住宅ローンの話ではなく、日本人の所得水準や将来不安とも深く関係している問題でしょう。

さらに、最近は「老後資金」「教育費」「住宅ローン」を同時に抱える世帯も増えており、家計の余裕が失われつつあるという空気感も感じられました。金融政策の変化は数字だけの話ではなく、一般家庭の心理にも直接影響を与える時代になっています。

利上げ議論の裏で広がる不信感

今回の話題では、日銀だけではなく、一部経済メディアへの不信感を示す声も非常に多く見られました。「円安を煽っておいて、今度は利上げを煽るのか」という反応に象徴されるように、経済報道そのものに疑問を抱く人が増えている印象があります。

特に、ここ数年は急激な物価高が続き、食料品や光熱費など生活に直結する負担が増えました。それにもかかわらず、実質賃金は伸び悩み、多くの家庭が節約を迫られています。そのため、「住宅ローンの心配ばかりが取り上げられ、低所得層の苦しさは軽視されている」という見方につながっているのでしょう。

また、「住宅ローンを組める人はまだ余裕がある側ではないか」という意見も一定数ありました。これは社会の分断というより、物価高騰による生活防衛意識の高まりを反映しているように感じます。

加えて、「日本版サブプライム問題になるのでは」という不安もありました。もちろん、現時点で米国のサブプライムローン問題と同列に語るのは極端でしょう。しかし、低金利を前提に無理な借り入れを行った世帯が増えていた場合、利上げ局面で家計が圧迫されるリスクは確かに存在します。

最近は不動産投資や住宅ローン関連の広告も非常に多く、SNSや動画サイトでは「今すぐ家を買うべき」といった強気な情報発信も目立っていました。その結果、十分なリスク想定をしないまま契約したケースもあったのではないでしょうか。今回の議論は、そうした流れへの反動にも見えます。

住宅ローンは人生最大級の契約であり、本来は「払える額」ではなく、「余裕を持って返せる額」で考える必要があります。しかし、住宅価格そのものが上昇している現在、それが難しくなっている現実もあります。

求められるのは“自己防衛”という考え方

今回のコメント群を見ていて印象的だったのは、「結局は自分で備えるしかない」という考え方が広く共有されていた点です。スマホ代の見直しや保険の整理、中古住宅やリフォーム活用など、支出を抑える工夫を挙げる声も多くありました。

実際、日本では長年デフレが続いたことで、「金利が上がる時代」を経験していない世代も増えています。しかし、今後は金利だけでなく、社会保険料や税負担なども含め、固定費全体が重くなる可能性があります。だからこそ、「借りられる額」と「無理なく返済できる額」は別だという認識が重要になるのでしょう。

また、昭和時代にも「ローン地獄」という言葉が存在したように、住宅ローン問題そのものは今に始まった話ではありません。当時は地方開発やニュータウン建設が進み、多くの人が長期ローンを抱えながら働いていました。時代は変わっても、「住まい」と「借金」の問題は日本社会の根底にあり続けています。

一方で、現在は少子化や未婚率上昇とも重なり、「家を持つこと」自体への価値観も変わり始めています。高額な住宅ローンを背負うことへの警戒感が強まり、若い世代ほど慎重になっている印象もあります。

金利上昇は確かに負担増につながります。しかし、それ以上に重要なのは、「変化する経済環境にどれだけ備えられるか」という視点なのかもしれません。今回の記事に対する反応からは、日本人の将来不安と生活防衛意識の強まりがはっきりと伝わってきました。

執筆::編集部

コメント